美股

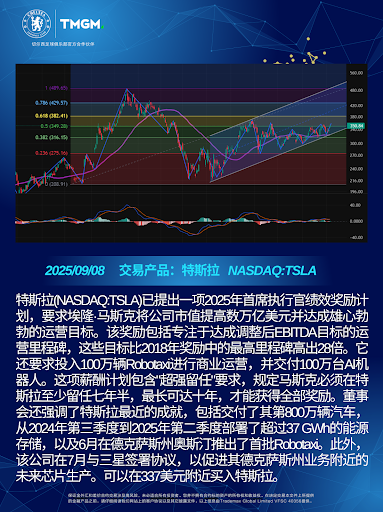

基本面:特斯拉已提出一项 2025 年首席执行官绩效奖励计划,要求埃隆·马斯克将公司 市值提高数万亿美元并达成雄心勃勃的运营目标。该奖励包括专注于达成调整后 EBITDA 目标的运营里程碑,这些目标比 2018 年奖励中的最高里程碑高出 28 倍。它还要求投入 100 万辆 Robotaxi 进行商业运营,并交付 100 万台 AI 机器人。

技术面:特斯拉日线级别震荡反弹,并在 48 日多空分界线上方运行。然而,MACD 双线 和量能柱在零轴上方缩量。董事会强调了特斯拉最近的成就,包括交付了其第 800 万辆 汽车,以及 6 月在德克萨斯州奥斯汀推出了首批 Robotaxi。

Nullam dictum felis eu pede mollis pretium integer tincidunt.

Sed ut perspiciatis unde omnis iste natus error sit voluptatem.

Itaque earum rerum hic tenetur a sapiente delectus, ut aut reiciendis.

黄金

基本面:受美国就业数据疲软、地缘政治紧张升级以及央行持续增持等多重因素推动,现 货黄金价格已逼近每盎司 3600 美元的历史关口,今年迄今涨幅高达 37%。这一轮金价 的强劲上涨,不仅反映了市场对美联储货币政策转向的强烈预期,还凸显了投资者在不确 定性加剧下的避险情绪。

技术面:黄金 H4 级别高位盘整,并在 48 日多空分界线上方运行。另一方面,MACD 双 线和量能柱在零轴上方小幅震荡。持续的央行购买加上宽松货币政策的新买盘,已推动黄 金突破关键阻力位。

外汇

基本面:英镑在 7 月零售销售超预期后收复部分失地,但上行空间仍有限。由于服务业 消费者价格指数同比维持在 5.0%的高位,英国央行几乎没有大幅宽松的空间,这使得英 镑尤其对欧元而言,易再度走弱。展望未来,家庭储蓄率居高不下意味着消费活动可能仍 将低迷。

技术面:英镑兑美元 H4 级别遇阻回落,并依旧在 48 日多空分界线上方运行。此外, MACD 双线和量能柱在零轴附近缩量。英国央行正处于复杂的政策十字路口,通胀持续 高于目标、内部鹰鸽分歧加剧,以及全球债券收益率的上升,都为未来降息路径蒙上阴影。

基本面:日本 7 月工资增速创七个月新高,实际工资自去年 12 月以来首次转正,强化市 场对日本央行加息的预期。日本国内经济数据向好成为日元走强的核心驱动。此外,日本 7 月家庭支出环比增长 1.7%,高于预期的 1.3%,虽然同比增速不及预期,但依然表明消 费活动正在逐步恢复,对日元形成额外支撑。

技术面:美元兑日元 H4 级别遇阻回落,并在 48 日多空分界线附近运行。另一方面, MACD 双线和量能柱在零轴附近收敛。工资和消费端的改善,叠加持续高企的通胀,使 市场更有理由押注日本央行将在年内启动新一轮加息。

基本面:将于 9 月 18 日公布的澳大利亚 8 月就业数据,将成为影响澳大利亚联储利率预 期的更关键因素。澳洲联储此前已明确表示,现金利率的下调节奏将在很大程度上取决于 劳动力市场状况。7 月劳动力市场报告显示,全职就业人数实现稳健增长,这一数据支持 澳洲联储采取渐进式降息路径。

技术面:澳元兑美元 H4 级别震荡回落,但依旧在 48 日多空分界线上方运行。另一方面, MACD 双线和量能柱在零轴附近缩量。澳大利亚第二季度实际国内生产总值增速超出预 期,将澳元兑美元汇率锚定在其持续数月的 0.6400-0.6600 区间内。

原油

欧佩克+发表声明,鉴于全球经济前景稳定、市场基本面健康,八国决定将自2023年4月宣布的每日165万桶额外自愿减产中,实施每日13.7万桶的产量调整。该调整将于2025年10月起实施。此165万桶/日的产量可根据市场形势变化部分或全部恢复,且将以循序渐进方式进行。八国将继续密切监测和评估市场状况,并在持续致力于维护市场稳定的过程中,重申采取审慎策略和保持充分灵活性的重要性,以便暂停或逆转额外自愿减产措施,包括2023年11月宣布的每日220万桶自愿减产。